2025.01.07

-

產品系列

Products

資料科學

網路通訊

其他應用軟體

硬體及周邊

最新活動

News

產品新知

Blogs

關於我們

About Us

聯絡我們

Contact Us

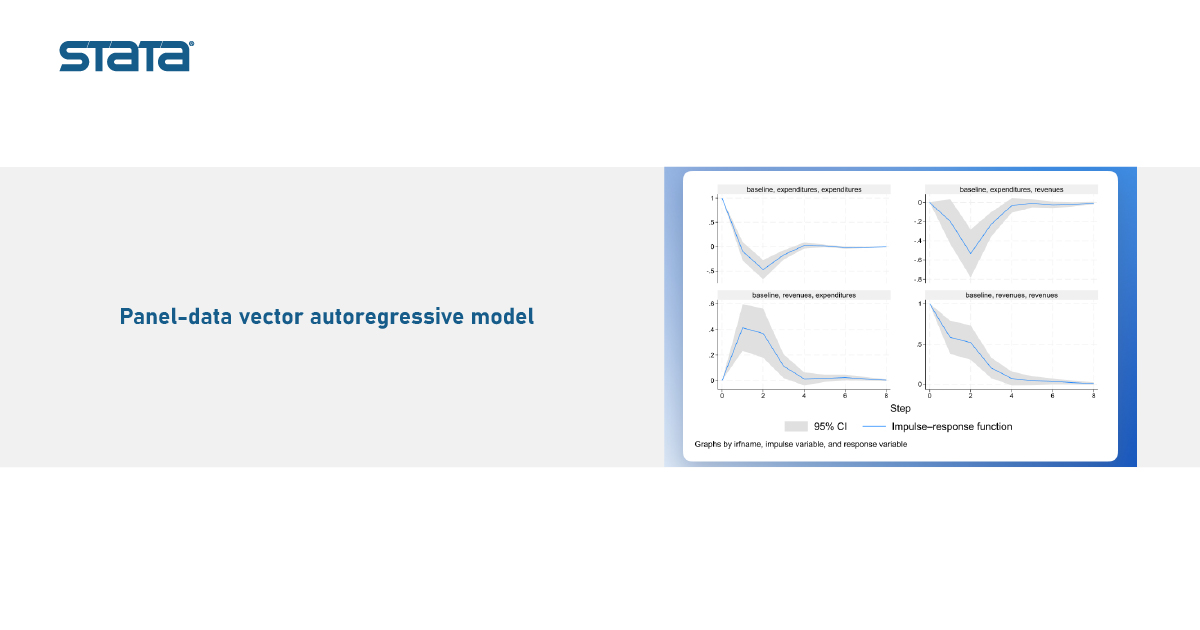

追蹤資料向量自我迴歸模型

向量自我迴歸 (VAR) 模型長期以來一直是多變量時間序列分析的主要內容,但這些模型需要相對較長的序列;追蹤資料 (panel-data) 利用跨panel的觀察值來彌補這類數據通常較短的時間跨度。在追蹤資料VAR模型中,每個應變數都被建模為其自身落後期、所有其他應變數的落後期、panel層級固定效應的函數,其他解釋變數也可以加入模型中;因此,追蹤資料VAR模型結合了動態追蹤資料估計的元素和時間序列VAR模型的元素。

StataNow的新指令xtvar可用於配適追蹤資料VAR模型,並且許多Stata事後估計工具可於xtvar後,用於診斷、檢定和解釋;例如,使用指令irf可獲得衝擊反應函數,查看內生變數的衝擊對其自身或其他內生變數的影響;使用指令vargranger進行Granger因果關係檢定。

來源:Panel-data vector autoregressive model

訂閱昊青/取消訂閱

*為必填

台北總公司

- 104079 台北市中山區復興北路354號11樓

(02) 2505-0525

(02) 2503-1680

高雄辦公室

- 800408 高雄市新興區民生一路56號6樓之6

(07) 229-8600

(07) 229-8660

客服資訊

- info@sciformosa.com.tw

0800-099-900